みなさん、「無駄な保険」にお金を使っていませんか?

「インフレ」「円安」など今、経済環境が目まぐるしく変化しています。もしかしたら「契約したときは、こんなはずではなかったのに!」ということになっているかもしれません。

「インフレ時代の保険選びは、目的に合わせた『使い分け』が大事」と語るのは、FP(ファイナンシャルプランナー)の横川由理さんと長尾義弘さんです。では、どう「使い分け」たらよいのでしょう。

おふたりの著書『NEW よい保険・悪い保険 2025年版』から一部を抜粋・編集してお届けいたします。

契約から数十年後、お金の価値は変わっているかも

「庶民の食べ物」「B級グルメ」と愛されてきたラーメンですが、最近は「1000円超え」が珍しくなくなりました。ラーメンに限らず、ほとんどの食品や日用品が値上がりしています。

1000円で買えたものが1500円払わないと買えない。このようにものが値上がりしてお金の価値が下がる状態を、インフレ(インフレーション)と呼びます。

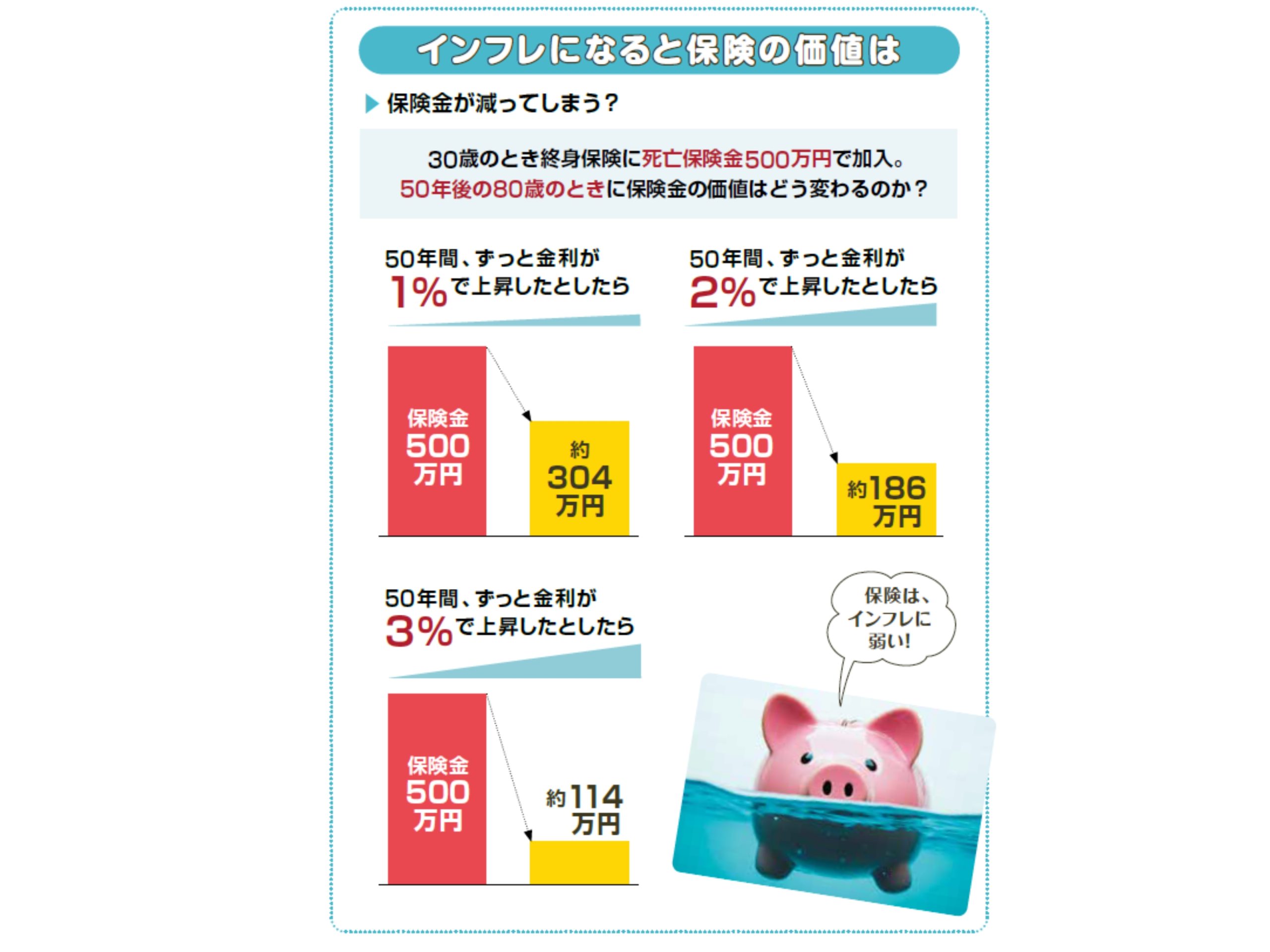

じつは、生命保険はインフレに弱いのです。なぜなら、契約が超長期にわたるからです。

たとえば、葬式代の準備として100万円の終身保険に入ったとします。30年後に死亡し、遺族が死亡保険金を100万円受け取りました。しかし、生前に望んだ葬式を行うには、200万円必要だったということになりかねないのです。

しかも、契約したときに約束された金利が、ずっと適用されます。生命保険では、これを予定利率と言います。

★クリックすると拡大できます

「インフレ時代」の今、「生命保険」はやめたほうがいいの?

2024年には、予定利率が少し上がってきました。それ以前は0・25%くらいでしたが、1%という商品が登場しています。予定利率が上がると、保険料が下がります。とはいえ、これはお得だと飛びつくのは早計です。

いまは金利が上がっている時期なので、来年は2%になっているかもしれません。数年後には3%になっているかもしれません。予定利率は契約当初のままですから、金利が上がれば上がるほど損をします。

金利が上がっているときは、長期の固定金利である保険は不利になるのです。逆に、金利が下がっているときの保険は有利になります。

バブル時代に契約した終身保険は予定利率が5・5%もありました。契約している限り、その利率が維持されるのです。したがって、「お宝保険」と呼ばれています。

では、インフレ時代には、生命保険はやめたほうがいいのでしょうか。そんなことはありません。

金利が上がっているとき、終身保険などは不利な商品ですが、相続税対策にはとても有利な商品です。死亡保険金には法定相続人に応じた「非課税枠」という税制上の特典があります。

また、個人年金保険や学資保険も貯蓄型保険なので、インフレには弱いです。個人年金保険はiDeCoやNISAを、学資保険はNISAを利用したほうが効率的です。

ようは、目的に合わせた「使い分け」が大事なのです。

「円安」の今、利率がいい「外貨建て保険」は始めるべき?

2021年から円安傾向が続いています。「円安」は外貨に比べて円の価値が安くなること、「円高」は外貨に比べて円の価値が高くなることを指します。

さて、保険のなかには外貨建ての商品もあります。外貨建て保険は、円建ての保険より利率がよいものです。円建ての予定利率が1%であるのに対して、4%くらいの商品もあります。

当然ながら、外貨建て保険は、円安・円高が保険料や受取額に大きく関わってきます。外貨で増えたとしても、受け取るときに円に換えるなら為替の影響を受けます。

円安傾向のいま、外貨建て保険はどうなのでしょう。以前に入った保険であれば、このタイミングで受け取る金額は増えています。一方、これから入る人、保険料を払っている人は、円建ての保険料が高くなっています。

さらに加入時より円高になった場合は、受け取るときに損をしますが、逆に保険料は安くなります。円高のときに保険料を支払い、受け取るときには円安になっているのが理想的でしょう。

★クリックすると拡大できます

ズバリ、「おすすめできない商品」は? うっかり契約しないよう注意!

円建ての保険に比べると、たしかに予定利率は魅力的です。では、外貨建て保険は利用したほうがお得なのでしょうか。

答えはノーです。けっして勧められる保険ではありません、はっきり言って、入らないほうがいい保険です。なぜなら運用として考えるには、非常に不利な商品だからです。

まず、保険と運用の両方の機能があるため、保険料がすべて運用されるわけではありません。

さらに、販売手数料や解約手数料がとても高いのです。その他、表面には見えてこない手数料があり、効率がいいとはとても言えません。

NISAなどで投資信託やETFを利用したほうが、はるかに効率がよくなります。

また、外貨建て一時払い保険は、契約4年以内に約6割が解約して、同じ保険に入り直す「回転売買」という販売方法が大きな問題になっています。これは契約者の利益を無視した行為だと、金融庁が「待った」をかける事態に発展しています。

いずれにしても、外貨建て保険は販売している側の利益が大きく、契約する消費者側の利益は小さい商品です。販売員から言葉巧みに勧められることがあるかもしれませんが、うっかり契約しないよう、十分に注意してください。

★【関連記事】では、「保険」と「NISA」のどちらがお得か、 どう使い分けるべきかなど

を紹介しています。

>>>【関連記事】≪「NISA」or「保険」≫ 2025年、どちらにお金をかけるべき? 知っておくべき「保険選び」の新常識とは?

■BOOK:『NEW よい保険・悪い保険 2025年版』横川由理、長尾義弘・著

■著者

横川由理●よこかわ・ゆり

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャルプランナー資格取得講座、マネー講座、大学院講師、執筆などを中心に幅広く活動している。著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)、『知らなきゃ損! インフレってなに?』(自由国民社)など多数。

長尾義弘●ながお・よしひろ

ファイナンシャルプランナー(AFP)、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ〜い保険の話』(宝島社)、『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、『投資ゼロで老後資金をつくる』(青春出版社)、『保険の選び方大全100』(自由国民社)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。