共働きで子どもがいないから、老後も何とかなる――そう思っていたら、50代に入ると役職定年や定年退職で収入が段階的に減り、気づいたときには赤字家計に転落してしまうケースもあります。

こうした不安について、長年お金と暮らしの相談に向き合ってきたファイナンシャルプランナー・社会保険労務士の井戸美枝氏は、「収入が減る節目ごとに家計を見直せるかどうかが、老後の明暗を分ける」と指摘しています。

本記事では、井戸氏の著書から、50代のDINKs夫婦が陥りがちな家計の落とし穴と、老後赤字を防ぐための見直しポイントを紹介します。

※本記事は書籍『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(井戸美枝:著/主婦の友社)から一部抜粋・編集したものです

気楽なDINKsも退職まで。赤字で夫婦ゲンカが急増!

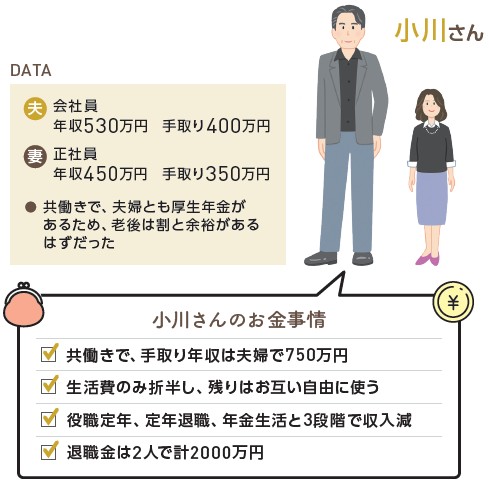

小川さん(男性・53歳・会社員。55歳で役職定年制度あり。妻53歳も正社員。子どもなし)

部品メーカーに勤める小川さんは、妻と2人暮らし。同い年の妻は、地元の不動産会社の正社員です。自宅はおしゃれな注文住宅で、ローン返済は年間200万円。子どもがいない気楽さで、生活費はお互いの収入から折半して出し合い、毎月小川さんは3万円、妻は2万円だけ貯蓄へ。残りはそれぞれおこづかいとして外食したり、旅行に出かけたり、自由に使っていました。

でも、小川さんが55歳になると、役職定年で世帯の手取り年収は750万円から710万円にダウン。さらに、夫婦とも60歳で定年を迎えると、620万円まで減って、赤字で貯蓄を取り崩すように。

2人とも「今のままではまずい」と思っているのですが、2つの財布で気楽にお金を使ってきた生活を手放す気になれず、問題を先送りにしたまま65歳を迎えました。年金生活で収入はさらに激減、慣れない節約生活に夫婦ゲンカが絶えません。年金額は夫婦で347万円(月約29万円)と、決して少なくはないのですが……。

▲クリックして拡大

【ココが心配】子どもがいない夫婦ほど、老後資金は多く必要と覚悟するべき

現役時代は財布が別々でもいいのですが、収入が減る老後は一つにするのが鉄則。役職定年は家計を見直すいい機会だったのに、そのまま放置したのは失敗でした。子どもがいないと、入院時に保証会社に保証人を頼むなどの費用も必要なので、子どもがいる人以上に貯める覚悟が必要です。

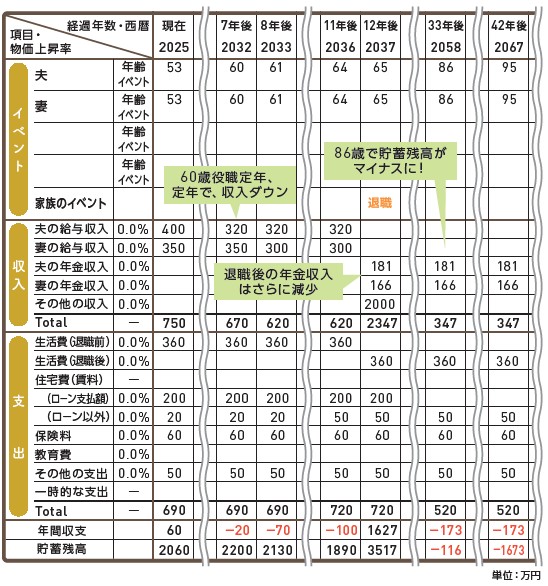

●Before● 3段階の減収を放置して、赤字家計に突入!

▲クリックして拡大

共働きで子どもがいないと、生活費はどうしても膨らみます。「50歳以降は年収が3段階で減少するので、その都度見直しは必須。夫婦別財布でも、節目ごとに家計について夫婦で話し合える風通しのいい関係をつくっていれば、赤字は免れたはずです」

【見直しプラン】

余裕があるDINKsが陥った家計のワナ。基本に立ち返って建て直す

〈ターニングポイント〉

・夫の3段階の減収を予想していなかった!

55歳役職定年に60歳定年。65歳年金生活開始時には、年収合計が200万円以上も減。

・減収への対応がなく、ずるずると赤字が増加

夫婦別財布で、減収しても生活費を見直さないまま、赤字が徐々に増加。

・年金生活でさらに収入が減り、赤字が急増

年金生活に入り、赤字が急増。手当たり次第の節約が、ストレスとケンカの原因に。

・86歳で”老後破産”。介護はどうする?

退職時に3500万円あった貯蓄は、86歳で消滅して老後破産。

●After● 支出を一つずつ見直して、ムダを徹底カット!

▲クリックして拡大

夫婦の財布を一つにまとめ、予算を決めてやりくりすれば、退職までに十分な老後資金を貯めることが可能。「看護や介護が頼める子どもがいないので、入院・施設入居時の保証や死後事務の委任先を探しておき、必要な費用を準備しておくとなお安心です」

〈黒字化のためにやれたこと・やれること〉

・2年後の役職定年に備え、夫婦の財布を一つに

夫婦の収入を一つにまとめてやりくりし、生活費を5万円カット→先取り貯蓄開始。

・共働きで子どものいない夫婦に、死亡保障は不要

すすめられて入った死亡保険は解約。医療保険だけ残し、保険料年60万円→30万円に。

・贅沢&無計画なお金の使い方を見直す

洋服代やおしゃれ家具などを無計画に買うのをやめ、贅沢費を年20万円減。

・年金生活への準備を整え、悠々自適の生活に

退職時の蓄えが約5000万円に増え、年金生活でも問題なく暮らせる家計に!

▼50代からできる「公的年金」の増やし方

公的年金の増やし方。年金額が少なくても、50代から増やすことができる!

公的年金の受給額が少ない人は、3つの方法で増やすことができます。

1つめは、厚生年金に加入して働くこと。パートでも条件を満たせば加入できます。保険料の納付で手取り収入は減少しますが、扶養の範囲にこだわって働き控えるより、できるだけ働いて今の収入も将来の年金も増やしたほうがおトク。

ちなみに国民年金も、未加入期間がある人は65歳まで任意で加入できます。未加入期間が2年なら、保険料40万9490円(2025年度・2年前納の場合)を納めれば、年金額は年4万1600円アップ。

年金を増やす2つめの方法は、定年後も厚生年金に入って長く働くこと。年収180万円で5年働くと、年金額を年に約10万円増やせます。

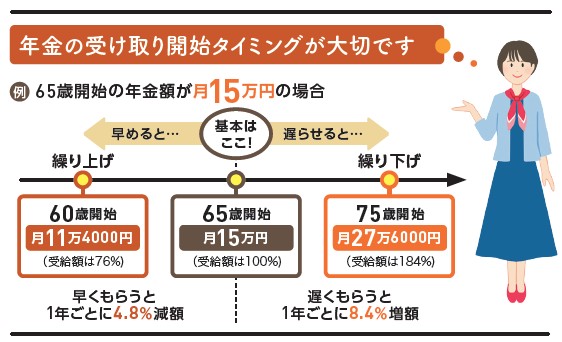

3つめの方法は、受給開始年齢を繰り下げること。66歳から1カ月繰り下げるごとに年金額が0.7%増え、70歳受給なら42%増に。65歳以降も厚生年金に加入して働き、年金受給を繰り下げるとダブル効果が期待できます。

公的年金を増やす3つの基本

・厚生年金に加入する

労働時間が週20時間以上、賃金月8万8000円以上、従業員数51人以上など条件を満たせば、パートも加入可。

・年金受給開始年齢を遅くする

年金受給の開始年齢を65歳以降に繰り下げると、年金額がアップ。最長75歳まで可能。平均寿命からみておすすめは70歳受給で、42%増に。

・長く働く

厚生年金は70歳まで加入できるので、60~65歳以降も70歳まで厚生年金に入って働けば、その分年金を増やせます。

▲クリックして拡大

ここまでの記事では、「子どもがいない夫婦の老後の家計」についてご紹介しました。つづく関連記事では、50代夫婦の実例をもとに「老後の赤字を防ぐための見直し方」をお届けします。

つづき>>子育てが終わり、ローンも完済…なのに貯蓄がマイナスに!? 50代夫婦が陥った落とし穴。黒字化のためにできること【お金のプロがビフォーアフターで解説】

■井戸美枝(イド・ミエ)

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会 企業年金・個人年金部会委員を歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。著書には『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)、『知らないと増えない、もらえない妻のお金新ルール』(講談社)、『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)など累計刊行部数96万。

https://mie-ido.com

https://www.facebook.com/mie.ido.fp

X:@mieido